إعداد / د. محمود محمد عبدالحليم

اشترِ الآن وادفع لاحقًا: حلٌّ ذكي أم مخاطرة مالية متزايدة في مصر؟

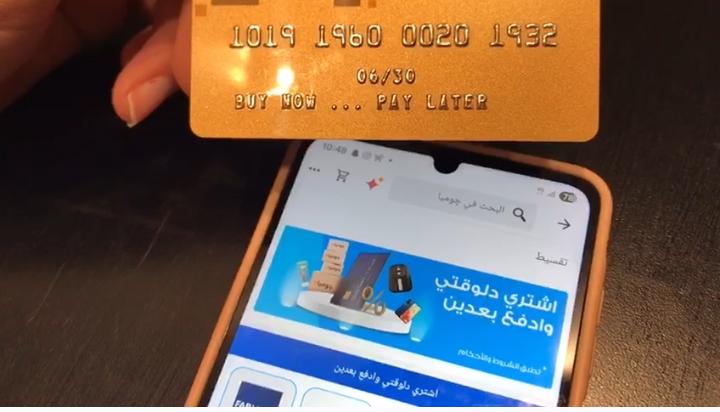

“اشترِ دلوقتي وادفع براحتك”، عبارة رنانة انتشرت في مصر بشكل واسع في السنوات الأخيرة، وجذبت كثيرًا من المستهلكين لشراء احتياجاتهم الأساسية؛ فبعد أن كانت الخدمة تقتصر على الجهات المصرفية، مثل البنوك التي تحتاج إلى إجراءات مطوَّلة للموافقة على التقسيط، جاءت تطبيقات (BNPL) بوصفها حلًا رقميًا ماليًا يتيح التقسيط الفوري بلمسة شاشة، ليحدث نقلة نوعية في عالم الدفع الآجل في مصر.

وكانت انطلاقة هذا النوع من التطبيقات في مصر في عام ٢٠١٧، و(BNPL) تخضع لرقابة مالية دقيقة من الهيئة العامة للرقابة المالية في مصر، وتُعدُّ جزءًا من التمويل غير المصرفي تحت مظلة كلٍ من التمويل الاستهلاكي والتكنولوجيا المالية، ووفقًا لضوابط حقوق المستهلك تلتزم بالشفافية، والإفصاح الكامل عن الفوائد والمصروفات.

وتتيح (BNPL) أنظمة سداد مختلفة على دفعات تصل لسنوات، فهي غير مرتبطة بحد أدنى لثمن السلعة، وتتيح تنوعًا واسعًا في أنواع السلع الاستهلاكية التي يمكن للشخص تقسيطها، حتى لو كانت “تورتة” لحفلة عيد ميلاد.

التمويل الاستهلاكي والتكنولوجيا المالية

تنامي حجم التمويل الاستهلاكي بسرعة

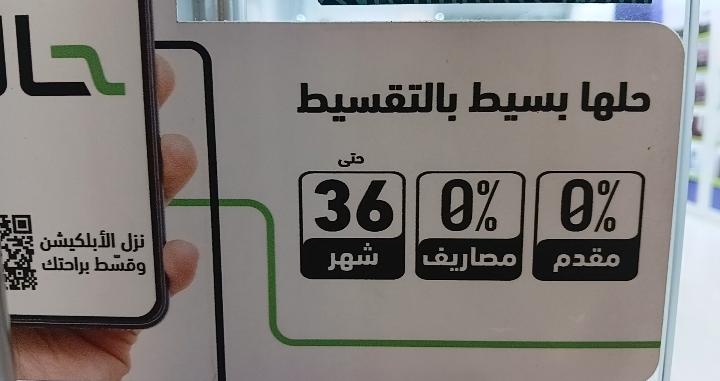

ومن أسباب انتشار تلك الخدمة، التي تعد تطورًا رقميًا للتقسيط التقليدي، سهولة الإجراءات، والسرعة؛ ففي حين أن التقسيط العادي يتطلب أوراقًا دقيقة ووقتًا طويلًا، فإن (BNPL) على النقيض، فهي خدمة رقمية بالكامل، فالموافقة لا تستغرق إلا دقائق، أما الفوائد فإن (BNPL) تقدم عروض تقسيط دون فوائد أو مصروفات إدارية، على عكس التقليدي الذي تعد الفوائد جزءًا أساسيًا منه، إضافة للمصاريف الإدارية، ويستهدف (BNPL) المبالغ الصغيرة والمتوسطة ويُقدَّم عبر شركات تكنولوجيا مالية، على عكس التقليدي، الذي يُقدَّم عبر البنوك وشركات التمويل التقليدية.

المخاطر الخفية

رغم المزايا التي تتمتع بها خدمات “اشترِ الآن وادفع لاحقًا” (BNPL)، فإنها لا تخلو من المخاطر، فباطن الميزات التي تجعلها جذابة؛ مثل الراحة، واليُسر في الاستخدام، وقلة العوائق، قد يؤدي، دون أن يشعر المستخدم، إلى الإفراط في استخدامها، مما قد يؤدي إلى انتشار ظاهرة الشراء الاندفاعي، وإرهاق الدخل الشهري، الذي يأتي نتيجة لتراكم الأقساط.

إضافة إلى ذلك، تظهر أعباء إضافية؛ مثل زيادة رسوم التأخير، أو الغرامات، ومخاطر مالية أخرى. ويرى عدد من المستخدمين أن تلك الخدمات قد تسبب لهم ضغوطًا مالية جديدة إذا لم يحسنوا استخدامها.

التخطيط قبل الشراء هو مفتاح الأمان

وبناء على هذا الطرح، يرى عديد من المستهلكين أنها توفر لهم المرونة، وسهولة الوصول، والسرعة في تلبية احتياجاتهم، ويعتقدون أن تأثيرها يعتمد على كيفية استخدامها، من خلال فهم شروط وسياسات التعامل مع تلك الخدمات من جانب، وتقييم القدرة المالية، وتجنب الالتزامات غير الضرورية من جانب آخر.

الوعي والمسؤولية وترشيد الاستخدام

في النهاية، أعادت خدمات “اشترِ الآن وادفع لاحقًا” تشكيل النماذج المالية التقليدية بنماذج تتمتع بالراحة والسرعة وتلبية احتياجات الفرد دون تعقيد، ولكن لا يمكن اعتبارها حلًا مستدامًا، أو تصنيفها مصدرًا للضغط المالي على المستهلكين.

ولأن خدمات التمويل الاستهلاكي ليست ظاهرة مؤقتة، بل هي توجه عالمي متنامٍ للحصول على الائتمان، لذا ينبغي ألا يكون الدافع وراء استخدامها هو الراحة فقط، بل يجب أن يكون مبنيًا على دراسة متأنية للاحتياجات والقدرات المالية، والوعي وفهم شروط وسياسات التعامل مع تلك الخدمات.